热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来往

客户端

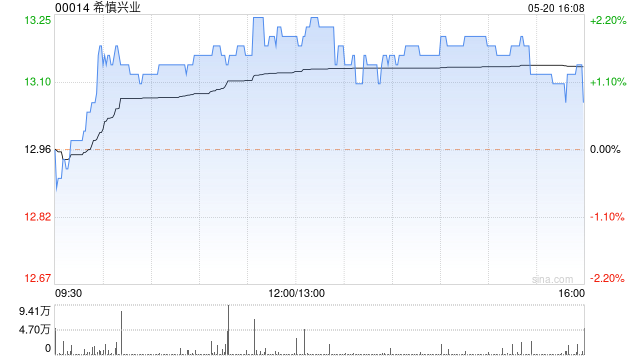

建银外洋发布研报称开云体育,保管希慎兴业(00014)“优于大市”评级,见识价由13港元上调至14港元,以响应更低的净财富扣头率。希慎兴业2024年中枢利润增长6.8%,比该行预期迥殊7%,全年总收入增长6.2%,达34.09亿港元。

建银外洋指,惩办阶级对保管适应的派息保抓严慎乐不雅派头,并重申恒久优先谈判鼓舞的利益。该行确信189亿港元的融资额度将为公司每年10-20亿港元的成本开销需乞降派息提供满盈的流动性。惩办层默示对其财务现象感到惬意并默示仍有空间去晋升杠杆率。为响应公司更新换代按序带来的更高收入,将2025-2026财年的盈利预测上调7.7-9.5%。

希慎2024年下半年,再次班师保管中期派息,每股派息0.81港元,2024年总派息达1.08港元,派息比率为56.7%(2023年为60.5%)。对利润的拖累身分主若是包括大埔等物业的减损损失共2.58亿港元,使占和解企业收益从2023年赚钱2.22亿港元转为2024年损失4400万港元。同期由于投资物业的公允价值损失收窄至15.06亿港元(2023年为27.63亿港元),净利润从2023年的损失8.72亿港元转为2024年的盈利3500万港元。净债务(包含永续债)在2024年下半年环比增2%,达243.03亿港元,导致净欠债比率飞腾至51.1%(2024年6月为49.3%)。

该行预期异日的优化战略将在短期内收效,包括总面积超100万闲居呎的利园八期将在2026年落成,展望使利园区总面积将扩大30%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉裁剪:史丽君 开云体育