投资评级:推选

保管评级

]article_adlist-->摘抄

Ø 商场顾忌:25H1能源煤价执续下行。

2025年上半年,能源煤价钱执续下降,25H1能源煤均价为675.7元/吨,同比下降22.8%。25Q2为能源煤价钱底部,均价为631.6元/吨,同比下降25.6%,环比25Q1下降12.43%。插足7月后迎峰度夏需求昌盛,重复供给端有所削弱助力煤价反弹,价钱自6月下旬的609元/吨反弹至8月下旬的704元/吨。25H1京唐港主焦煤均价1377.67元/吨,同比下降38.79%;天津港一级冶金焦均价1528.83元/吨,同比下降29.79%。

Ø 行业瞻望:价钱蓄力飞腾,有望重回24Q3水平。

2025年4月中下旬以来,国内新疆、内蒙古等产区、外洋印尼等国出现减产,6-7月入口量单月同比下降1000万吨掌握。现在产地查超产还是鼓动,测算年化超产产量限制为2.3亿吨掌握。同期,预核增产能转储备产能也有望全面鼓动,咱们测算表面影响供给量约4亿吨。需求方面,“金九银十”将至,非电需求有望渐渐开释,其中煤化工耗煤需求年头以来基本保管10%以上同比增速,后续“反内卷”推动真金不怕火油行业落伍产能出清,煤化工有望凭借低老本上风盈利智力提高。现时煤价处于淡旺季接壤,生意商拿货情谊较低,咱们估计将来一到两周煤价或保执小幅颠簸,但作陪口岸库存执续下降,重复供给在查超产计谋下不竭削弱,基本面执续改善下煤价将再次插足上行通说念,有望淡季延续涨势,回到24Q3水平。

Ø 基金执仓情况:25Q2板块大部分上市公司执仓份额环比提高。

从煤炭板块上市公司的基金执仓份额来看,上半年大无数上市公司基金执仓份额同比下降,其中降幅最大的公司为甘肃能化、新集能源、恒源煤电。环比25Q1来看,煤炭板块大部分上市公司执仓份额环比提高,仅山煤国际、淮河能源、永泰能源三家执仓下降;执仓份额环比提高最多的三家公司为淮北矿业、新集能源、昊华能源。

Ø 中报总结:25Q2板块盈利同环比下滑。

25Q2,板块营业收入同比下降20.1%,环比下降4.06%;归母净利润同比下降36.7%,环比下降16%;时间用度同比下降,环比增长、费率同环比增长;斟酌性流入同比下降,投融资现款流出加多;财富欠债率同比略有提高。

Ø投资忽视:

咱们推选以下投资干线:1)高现货比例弹性方针,忽视眷注潞安环能。2)事迹安妥、成长型方针,忽视眷注晋控煤业、华阳股份。3)产量规复性增长,忽视眷注山煤国际。4)行业龙头事迹安妥,忽视眷注中国神华、中煤能源、陕西煤业。5)受益核电增长,强α稀缺自然铀方针,忽视眷注中广核矿业。

Ø 风险指示:

1)经济增速放缓风险;2)煤价大幅下落风险;3)计谋变化风险。

目次

正文

1 商场顾忌:25H1煤价下行

25H1能源煤价执续下行。据Wind数据,2025年上半年,能源煤价钱执续下降,25H1能源煤均价为675.67元/吨,同比下降22.77%。25Q2为能源煤价钱底部,均价为631.6元/吨,同比下降25.6%,环比25Q1下降12.43%。插足7月后迎峰度夏需求昌盛,重复供给端有所削弱助力煤价反弹,价钱自6月下旬的609元/吨反弹至8月下旬的704元/吨。长协方面,2025年以来能源煤长协价呈现稳中有降的趋势,25H1均价为682元/吨,同比下降3.1%,25Q2长协均价为674元/吨,同比下降3.57%,环比下降2.27%。

25H1双焦价钱同比下降。据Wind数据,25H1京唐港主焦煤均价1377.67元/吨,同比下降38.79%;天津港一级冶金焦均价1528.83元/吨,同比下降29.79%。

2 供给或执续偏紧,煤价有望保管高位

2.1 供给端对低煤价的负反馈被考证

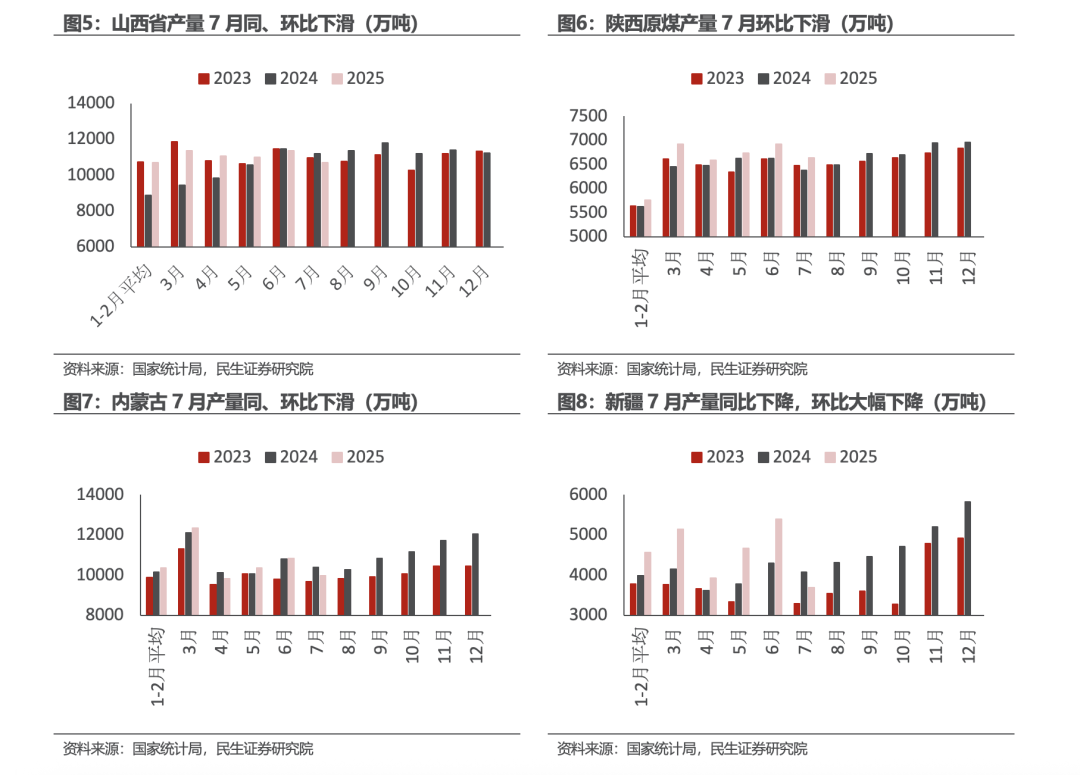

跟着煤价下降,国内产量削弱。从主产地来看,价钱下滑对产量形成了负反馈,7月起产量均出现环比下降的景色,山西、内蒙古、新疆均同比下滑。内蒙古和新疆对价钱更为明锐,7月产量环比降幅相对较大,分辨为-7.84%/-31.66%。

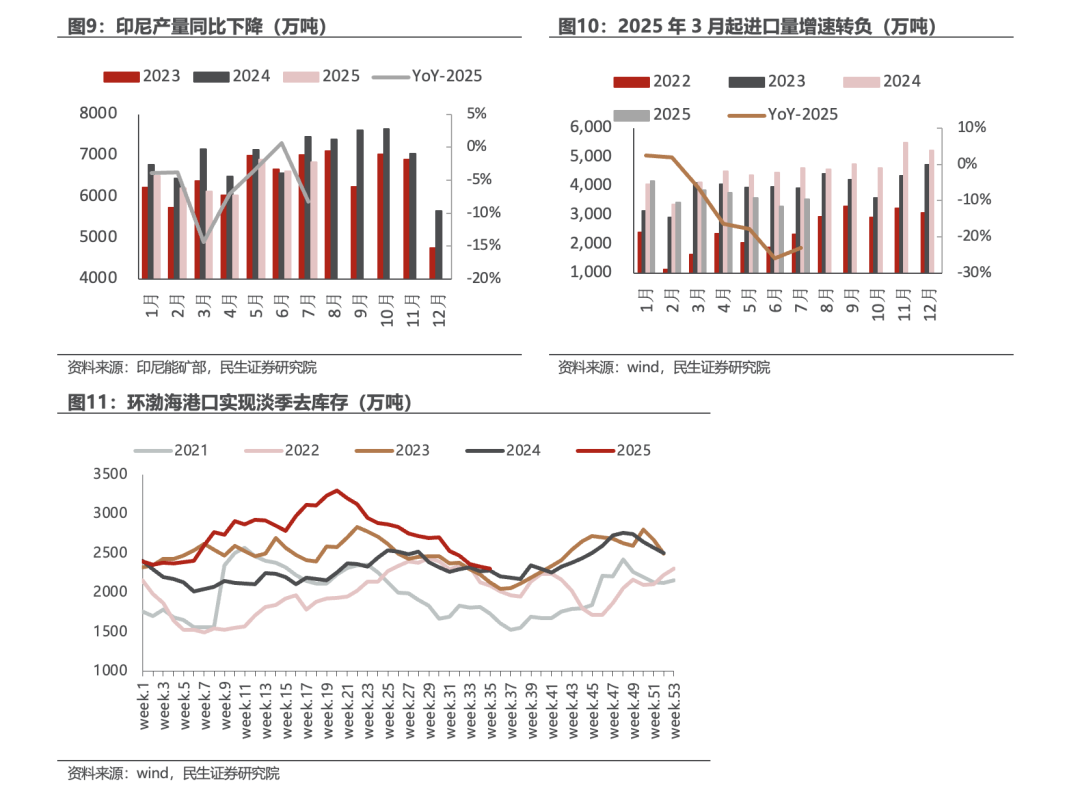

外洋一样减产,入口量大幅下降。上半年,印尼、澳大利亚、蒙古国等主要煤炭出口国均出现减产景色。印尼煤炭产量为3.78亿吨,同比下降7.5%;澳大利亚煤炭产量为1.25亿吨,同比下降8.2%;蒙古国煤炭产量为4370万吨,同比下降12.4%。此外,德国、波兰、土耳其、加拿大等国的煤炭产量也出现不同进度的削弱。从入口量来看,入口量从本年3月起同比转负,6月、7月入口量同比减少1000万吨以上,降幅20%以上。响应出低煤价下,供给端呈现全面自主削弱的趋势。

在低煤价下,供给端快速削弱,环渤海口岸罢了淡季去库存。产量削弱前环渤海口岸库存最高技艺比客岁同期库存高1040万吨,跟着供给削弱,行业罢了淡季去库存。

2.2 宽松的计谋扫尾,行业供给有望执续削弱

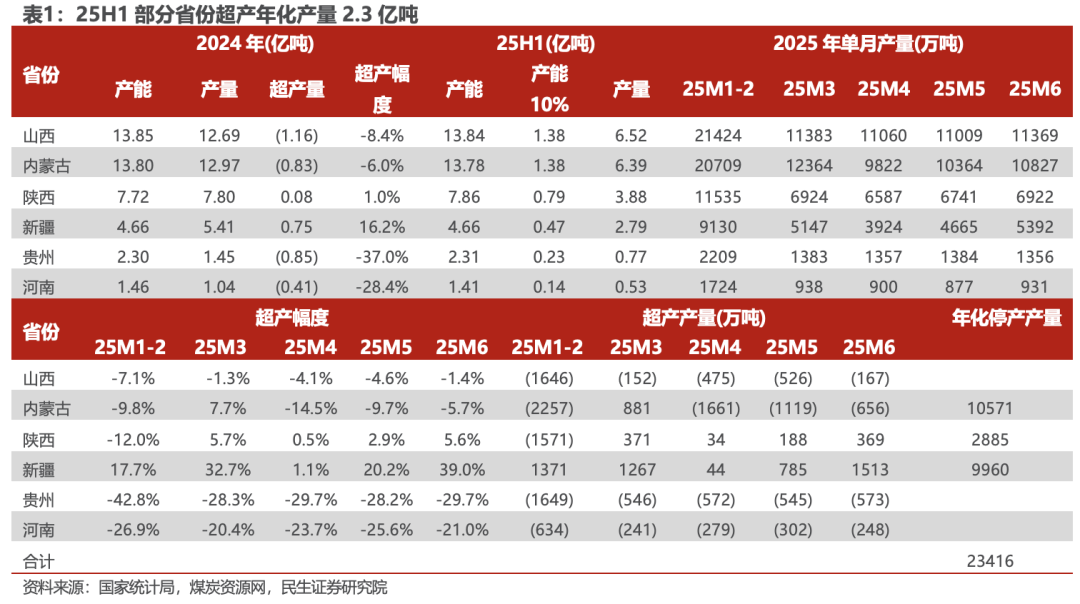

超产管制还是开动,年化减量约2.3亿吨。2025年7月下旬能源局条目分娩核查开启后,产地煤矿插足自查阶段,部分超产矿井已在自查阶段自觉减量。同期对超产界说愈加严格,除月度产量不得跨越假想产能110%外条目全年不得跨越100%,估计一些上半年单月并不超产矿井后下半年依然濒临减产。咱们测算,彻查超产导致的总减产幅度年化约2.3亿吨。

估计价钱短期颠簸,后期重回涨势。从库存角度来看,口岸库存受主产地降雨减产影响罢了淡季去库,现时煤价处于逢淡旺季接壤,生意商拿货情谊较低,咱们估计将来一到两周煤价或保执小幅颠簸,但作陪口岸库存执续下降,重复供给在查超产计谋下不竭削弱,基本面执续改善下煤价将再次插足上行通说念,有望淡季延续涨势,回到24Q3水平。

3 基金执仓:25H1执仓份额同比下降

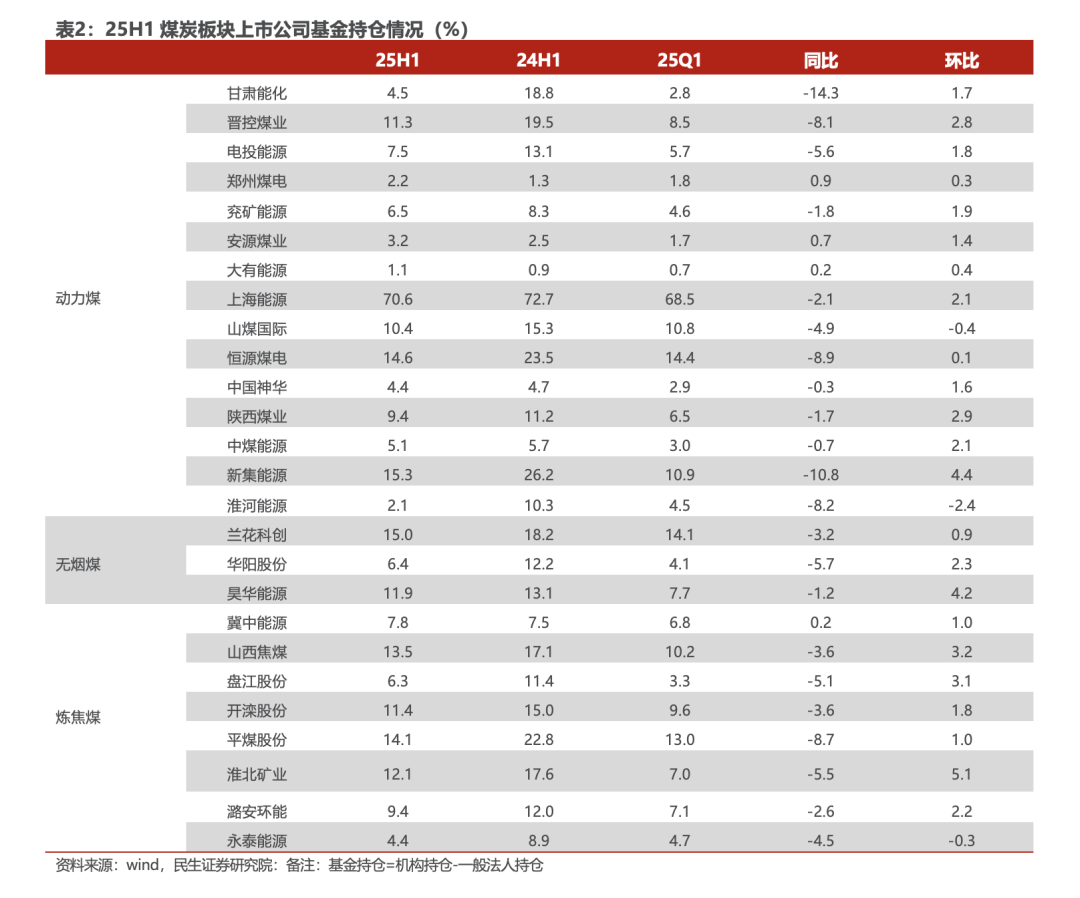

25H1基金执仓份额同比呈现下降趋势。从煤炭板块上市公司的基金执仓份额来看,上半年大无数上市公司基金执仓份额同比下降,其中降幅最大的公司为甘肃能化、新集能源、恒源煤电。环比25Q1来看,煤炭板块大部分上市公司执仓份额环比提高,仅山煤国际、淮河能源、永泰能源三家执仓下降;执仓份额环比提高最多的三家公司为淮北矿业、新集能源、昊华能源。

4 2025年半年报总结

4.1 营业收入:板块营收同比下滑

25H1煤炭板块营业总收入同比下降18.8%。其中,能源煤子板块同比下降16.6%,降幅最小的为新集能源(-2.9%),陕西煤业(-8.0%);无烟煤子板块营业收入同比下降12.2%;真金不怕火焦煤子板块同比下降28.2%。 25Q2煤炭板块营业收入同比下降20.1%,环比下降4.0%。能源煤子板块同环比-17%/-3.2%,其中环比降幅最小的公司为新集能源(-0.3%),中国神华(-1.5%);无烟煤子板块同环比-21.1%/-13.3%;真金不怕火焦煤子板块同环比-31.4%/-5%。

4.2 归母净利润:板块盈利同比下滑

25H1板块归母净利润较客岁同期下降32%。其中,能源煤子板块同比下降26.4%;无烟煤子板块同比下降52.5%;真金不怕火焦煤子板块同比下降60.1%。

25Q2煤炭板块归母净利润同比下降36.7%,环比下降16%。其中,能源煤子板块同环比-31.3%/-14%;无烟煤子板块同环比-69.6%/-57.9%;真金不怕火焦煤子板块同环比-62.6%/-16.0%。

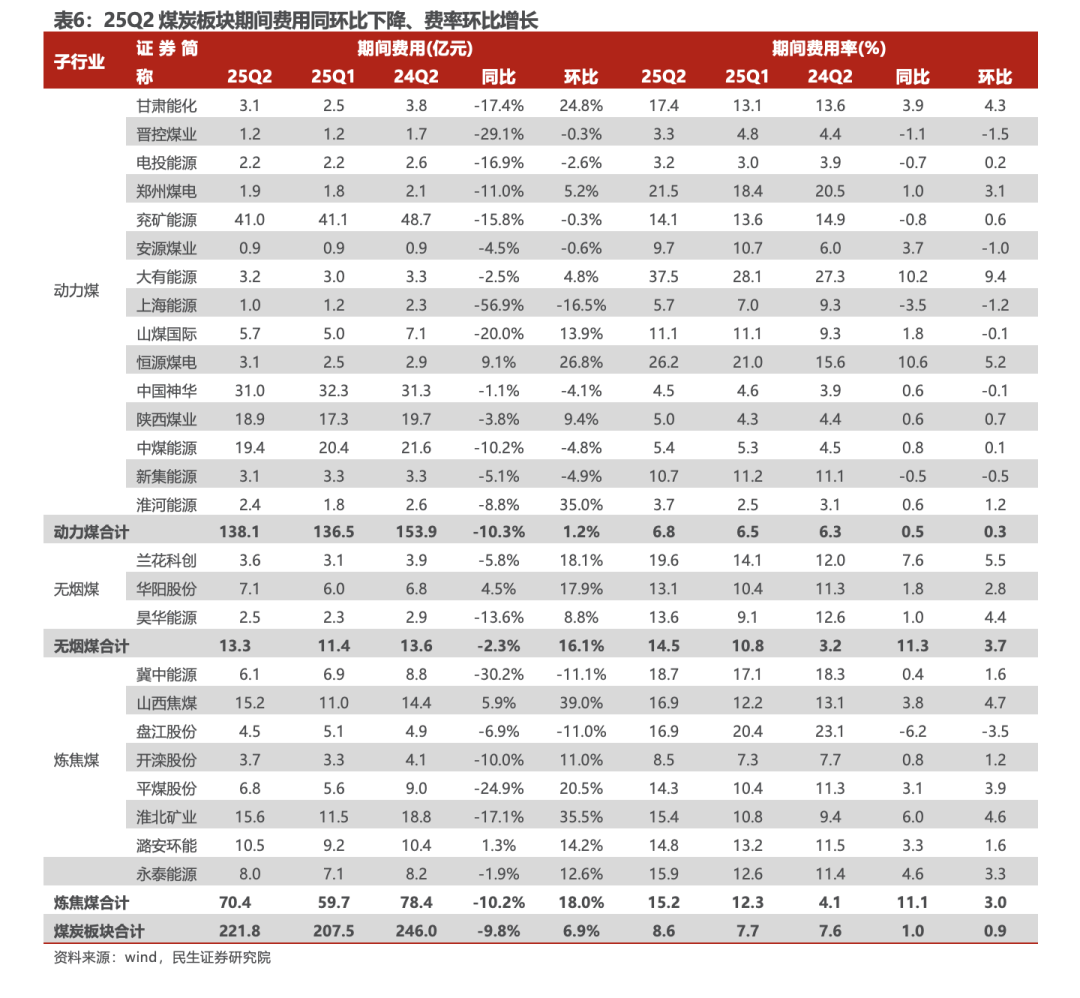

4.3 用度分析:时间用度下降,费率加多

25H1煤炭板块时间用度同比下降6.8%,时间用度率同比提高1个百分点。其中,能源煤子板块时间用度同比下降6.1%,时间用度率同比加多0.7pct,上海能源时间用度及费率同比降幅最大;无烟煤子板块时间用度同比增长5.1%,时间用度率同比增长2.1pct;真金不怕火焦煤子板块时间用度同比下降10.1%,时间用度率同比降加多2.8pct。

25Q2煤炭板块时间用度同环比-9.8%/+6.9%,费率同环比+1/+0.9个百分点。其中,能源煤子板块时间用度同环比-10.3%/+1.2%,费率同环比+0.5/+0.3个百分点;无烟煤子板块时间用度同环比-2.3%/+16.1%,费率同环比+11.3/+3.7个百分点;真金不怕火焦煤子板块时间用度同环比-10.2%/+18.0%,费率同环比+11.1/+3个百分点。

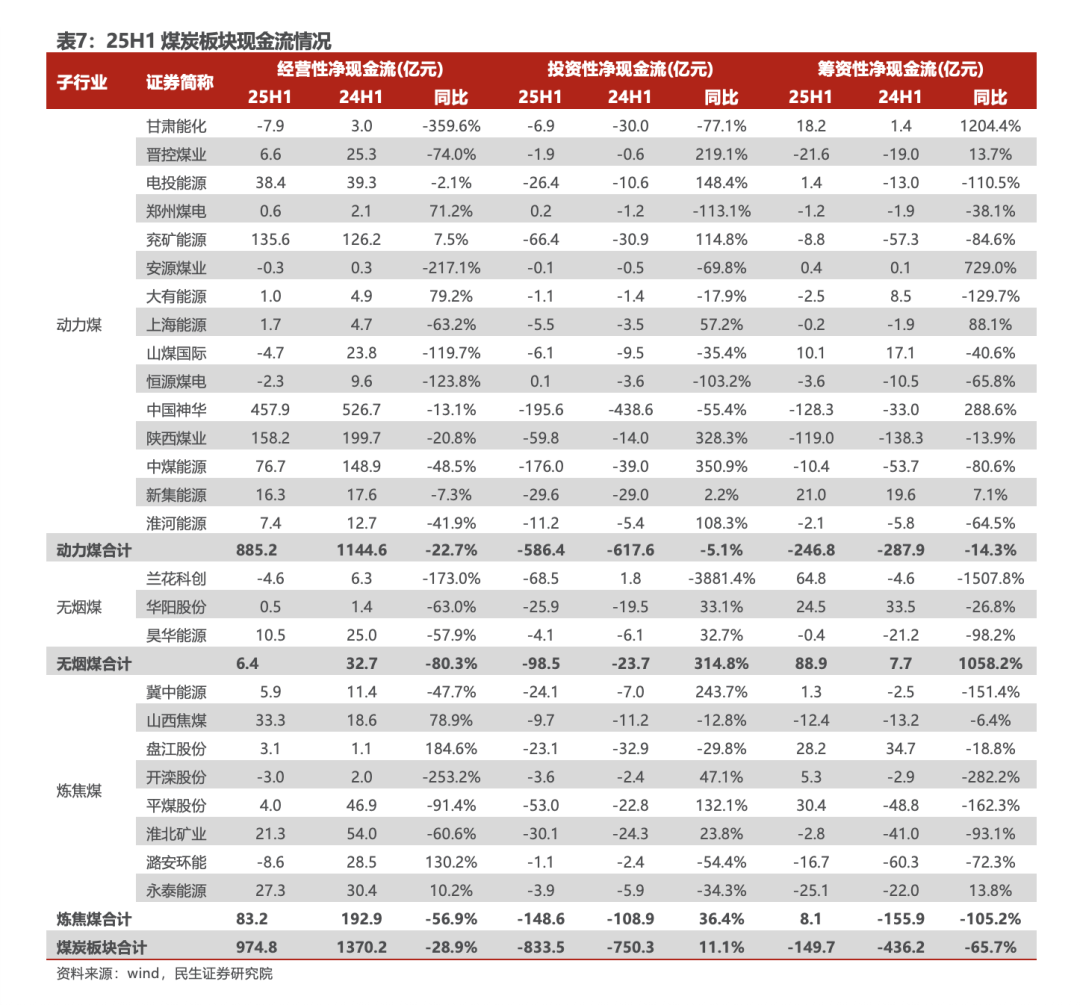

4.4 现款流分析:斟酌性现款流下滑

2025年上半年:

斟酌性现款流方面,25H1板块斟酌性净现款流罢了974.8亿元,同比下降28.9%。其中,能源煤子板块罢了斟酌性净现款流885.2亿元,同比下降22.7%;无烟煤子板块罢了斟酌性净现款流6.4亿元,同比下降80.3%;真金不怕火焦煤子板块罢了斟酌性净现款流83.2亿元,同比下降56.9%。

投资性现款流方面,25H1板块投资性净现款流罢了-833.5亿元,净流出量同比增长11.1%。其中,能源煤子板块投资性净现款流罢了-586.4亿元,净流出量同比下降5.1%;无烟煤子板块投资性净现款流罢了-98.5亿元,净流出量同比增长314.8%;真金不怕火焦煤子板块投资性净现款流罢了-148.6亿元,净流出量同比增长36.4%。

筹资性现款流方面,25H1板块筹资性净现款流罢了-149.7亿元,净流出量同比下降65.7%。其中,能源煤子板块筹资性净现款流罢了-246.8亿元,净流出量同比下降14.3%;无烟煤子板块筹资性净现款流罢了88.9亿元,同比加多1058.2%;真金不怕火焦煤子板块筹资性净现款流罢了-8.1亿元,同比从净流出转为净流入。

2025年二季度:

斟酌性现款流方面,25Q2板块斟酌性净现款流罢了632.9亿元,同比下降23.3%。其中,能源煤子板块罢了斟酌性净现款流552.9亿元,同比下降14.2%;无烟煤子板块罢了斟酌性净现款流7亿元,同比下降62.4%;真金不怕火焦煤子板块罢了斟酌性净现款流73.1亿元,同比下降55.1%。

投资性现款流方面,25Q2板块投资性净现款流罢了-531.1亿元,净流出量同比增长77.2%。其中,能源煤子板块投资性净现款流罢了-390.9亿元,净流出量同比增长44.8%;无烟煤子板块投资性净现款流罢了-80.8亿元,净流出量同比增长1112.4%;真金不怕火焦煤子板块投资性净现款流罢了-59.5亿元,净流出量同比加多156.1%。

筹资性现款流方面,25Q2板块筹资性净现款流罢了-200.9亿元,净流出量同比下降62.4%。其中,能源煤子板块筹资性净现款流罢了-212.6亿元,净流出量同比下降36.1%;无烟煤子板块筹资性净现款流罢了61.1亿元,客岁同期为净流出;真金不怕火焦煤子板块筹资性净现款流罢了-49.4亿元,净流出量同比下降74.1%。

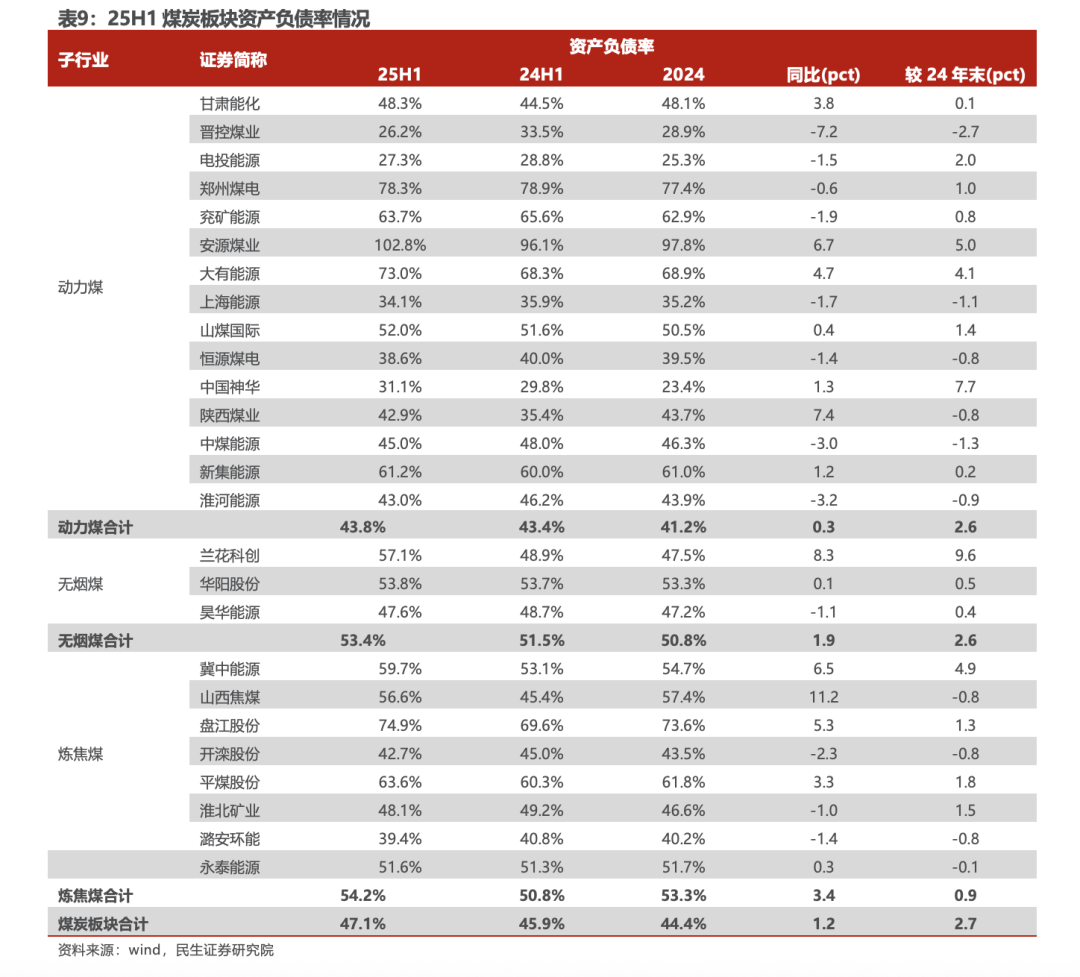

4.5 财富欠债率:同比略有提高

25H1财富欠债率同比加多1.2pct、较2024年末上升2.7pct至47.1%。其中,能源煤板块财富欠债率同比上升0.3pct,较2024年末上升2.6pct至43.8%,欠债水平为子板块中最低;无烟煤板块财富欠债率同比上升1.9pct,较2024年末上升2.6pct至53.4%;真金不怕火焦煤板块财富欠债率同比增长3.4pct,较2024年末加多0.9pct至54.2%。

4.6 ROE:同比有所下降

25H1,中信煤炭板块ROE同比下降2.28个百分点至4.04%,其中权益乘数同比加多0.5至5.88,财富盘活率同比下降5.46个百分点至19.39%,销售净利润率下降2.68个百分点至11.83%。

5 投资忽视

5.1 盈利预测假定与业务拆分

方针方面,咱们推选以下投资干线:1)高现货比例弹性方针,忽视眷注潞安环能。2)事迹安妥、成长型方针,忽视眷注晋控煤业、华阳股份。3)产量规复性增长,忽视眷注山煤国际。4)行业龙头事迹安妥,忽视眷注中国神华、中煤能源、陕西煤业。5)受益核电增长,强α稀缺自然铀方针,忽视眷注中广核矿业。

6 风险指示

1)经济增速放缓风险:

煤炭行业为周期性行业,其主要下流火电、钢铁、建材等行业均与宏不雅经济密切关系,经济增速放缓将凯旋影响煤炭需求。焦炭行业属于“煤焦钢”产业链中游,行业景气度受钢铁行业下流的房地产以及基建行业影响较大。若后续房地产与基建投资增速下行,则将对需求端产生较大的压力。

2)煤价大幅下落风险:

板块上市公司主营业务多为煤炭开发以及煤炭销售,煤价大幅下落将凯旋影响上市公司利润以及斟酌情况。

3)计谋变化风险:

现在超产管制等计谋正在有序鼓动,若计谋发生变化,或将对煤炭供给产生影响,继而进一步影响煤炭价钱。

论说作家:

周泰 ]article_adlist-->执业证号: S0100521110009

邮箱:zhoutai@glms.com.cn

李航 ]article_adlist-->执业证号:S0100521110011

邮箱:lihang@glms.com.cn

王姗姗 ]article_adlist-->执业证号:S0100524070004

邮箱:wangshanshan_yj@glms.com.cn

卢佳琪 ]article_adlist-->执业证号:S0100525060003

邮箱:lujiaqi@glms.com.cn

分析师欢喜 ]article_adlist-->本论说签字分析师具有中国证券业协会授予的证券投资商议执业阅历并登记为注册分析师,基于崇拜审慎的使命格调、专科严谨的研究门径与分析逻辑得出研究论断,稳固、客不雅地出具本论说,并对本论说的实质和不雅点负责。本论说显著准确地响应了研究东说念主员的研究不雅点,论断不受任何第三方的授意、影响,研究东说念主员不曾因、不因、也将不会因本论说中的具体推选主张或不雅点而凯旋或转折收到任何景色的赔偿。

评级阐发 ]article_adlist-->

免责声明

民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资商议业务阅历。

本论说仅供本公司境内客户使用。本公司不会因罗致东说念主收到本论说而视其为客户。本论说仅为参考之用,并不组成对客户的投资忽视,不应被视为买卖任何证券、金融用具的要约或要约邀请。本论说所包含的不雅点及忽视并未琢磨个别客户的零星现象、缠绵或需要,客户应当充分琢磨本人特定现象,不应单纯依靠本论说所载的实质而取代个东说念主的稳固判断。在职何情况下,本公司不合任何东说念主因使用本论说中的任何实质而导致的任何可能的耗费负任何职守。

本论说是基于已公开信息撰写,但本公司不保证该等信息的准确性或好意思满性。本论说所载的府上、主张及预测仅响应本公司于发布本论说当日的判断,且预测门径及后果存在一定进度局限性。在不同期期,本公司可发出与本论说所刊载的主张、预测不一致的论说,但本公司莫得义务和职守实时更新本论说所波及的实质并示知客户。 ]article_adlist-->在法律允许的情况下,本公司偏激附庸机构可能执有论说中说起的公司所刊行证券的头寸并进行往复,也可能为这些公司提供或正在争取提供投资银行、财务参谋人、商议做事等关系做事,本公司的职工可能担任本论说所说起的公司的董事。客户应充分琢磨可能存在的利益破损,勿将本论说动作投资决议的惟一参考依据。

若本公司除外的金融机构发送本论说,则由该金融机构独利己此发送活动负责。该机构的客户应策动该机构以往复本论说说起的证券或条目获悉更详备的信息。本论说不构老本公司向发送本论说金融机构之客户提供的投资忽视。本公司不会因任何机构或个东说念主从其他机构得到本论说而将其视为本公司客户。本论说的版权仅归本公司总共,未经籍面许可,任何机构或个东说念主不得以任何景色、任何目的进行翻版、转载、发表、改变或援用。总共在本论说中使用的商标、做事象征及记号,除非另有阐发,均为本公司的商标、做事象征及记号。本公司版权总共并保留一切权柄。

]article_adlist-->顺应性指示 ]article_adlist-->《证券期货投资者顺应性管制办法》于2017年7月1日起慎重试验,通过本微信订阅号/本账号发布的不雅点和信息仅供民生证券的专科投资者参考,好意思满的投资不雅点应以民生证券研究院发布的好意思满论说为准。若您并非民生证券客户中的专科投资者,为扫尾投资风险,请取消订阅、罗致或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置走访权限,若给您形成未便,敬请宥恕。我司不会因为眷注、收到或阅读本订阅号/本账号推送实质而视关系东说念主员为客户;商场有风险,投资需严慎。

民生证券研究院:

上海:上海市虹口区杨树浦路188号星立方大厦7层; 200082

北京:北京市东城区开国门内大街28号民生金融中心A座18层; 100005

深圳:深圳市福田区中心四路1号嘉里建造广场1座10层01室; 518048

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

下一篇:没有了