出品|刻度财经开yun体育网

B站盈利能否转向“抓续踏实”,仍需冲突业务结构均衡、竞争压力与生态均衡三重挑战。

B站2025年第三季度财报呈现出短期盈利冲突、永恒挑战待解的态势。

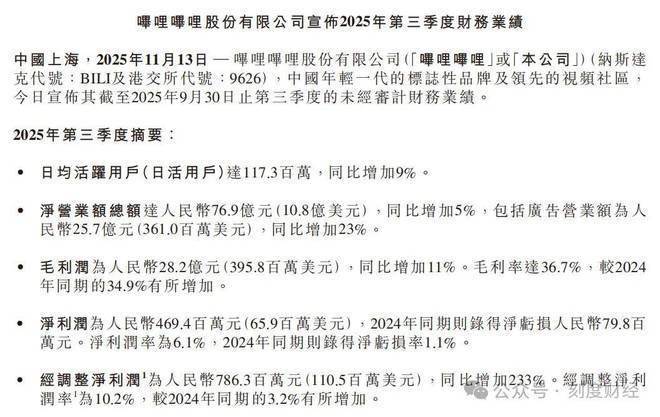

本季度,B站净利润4.7亿元,净利率6.1%,较上年同期净亏空7980万元已毕关节移动;非GAAP净利润更同比大增233%至7.86亿元,养息后净利率普及至10.2%,毛利率亦同比普及1.8个百分点至36.7%。

图源:B站2025年三季度敷陈

不外,营收为76.9亿元,增速彰着放缓,同比仅增5%,远低于一季度24%、二季度20%的水平。

业务结构的均衡问题也在突显,其中告白业务为亮点,收入25.7亿元同比增23%,但传统补助游戏业务同比下滑17%至15.1亿元;第一大收入源头升值劳动增速仅7%;IP孳生品过火他业务增3%至5.82亿元,孝敬有限。

图源:B站2025年三季度敷陈

2025年11月初,收罗疯传“拉黑特定账号可屏蔽B站告白”的要领,这侧面反应出平台用户依然感受到体验欠安。

更需警惕的是永恒盈利脆弱性,改日AI、实质参加或推高开支,社区体验与交易化矛盾渐显。

《刻度财经》觉得,B站盈利能否转向“抓续踏实”,仍需冲突业务结构均衡、竞争压力与生态均衡三重挑战。

盈利与生态双重驱动

在履历多个季度的减亏与养息后,本季度,B站在盈利层面,净利润达到4.7亿元,净利率为6.1%,而上年同期为净亏空7980万元。若以非公认司帐准则掂量,净利润更是同比飞腾233%至7.86亿元,养息后净利率从客岁同期的3.2%普及至10.2%。

更为关节的是,盈利背后磋商利润为3.54亿元,而2024年同期为磋商亏空6670万元,炫耀出盈利智商的真实改善。

图源:B站2025年三季度敷陈

毛利率的抓续改善也为盈利提供支抓。Q3毛利率为36.7%,同比普及1.8个百分点。

背后是B站对实质资本更精良的管控,营业资本同比仅增2%至48.7亿元,低于营收5%的增速,实质资本有所压降,部分对消了收入分红资本的飞腾,炫耀出平台正从高参加换限度转向实质复用与IP孳生的遵守逻辑。

财务安全垫也在同步增厚。扬弃2025年9月30日,B站现款及现款等价物、如期入款与短期投资总数为234.9亿元,较2024年末增长42%。

图源:B站2025年三季度敷陈

在生态侧,B站的用户基本盘连接扩大,黏性进一步增强。Q3日均活跃用户(DAU)达1.17亿,同比增长9%;月活用户(MAU)为3.76亿,同比增长8%。

更值得温顺的是用户黏性见解,日均使用时长增至112分钟,同比普及6分钟,高于大批主流视频平台,炫耀出“弹幕+意思意思社群”模式的抓续蛊惑力。

用户付费意愿同步普及,月均付用度户(MPU)冲突3500万,同比增长17%,增速高于MAU,炫耀平台正灵验将高黏性用户调理为付用度户。大会员方面,扬弃三季度末,大会员东说念主数达2540万东说念主,其中约80%为年度订阅或自动续费。

在实质结构上,B站5分钟以上的深度实质播放时长同比增长近20%,国创类实质播放时长大幅飞腾104%,AI科普、游戏等实质也区别已毕50%和22%的增长,反应出B站正从文娱场域推广为隐匿年青东说念主学习与意思意思的全场景平台。

业务层面,告白成为本季度增长的最大亮点。告白收入达25.7亿元,同比增长23%,远高于合座营收增速,收入占比普及至33%。这背后是告白家具供应改善以及告白效益普及所致。

图源:B站2025年三季度敷陈

健康的创作家生态是告白增长的基石。据哔哩哔哩先容,Q3有近250万UP主通过平台取得收入,东说念主均收入同比增长22%,万粉以上UP主数目同比增长超20%,中腰部创作家也在垂直领域取得成漫空间,未出现彰着的生态断层。

跟着生态与交易化的协同发展,B站正慢慢完成从“年青东说念主社区”到“交易价值平台”的品牌领悟调理。

这一滑变背后,是B站“社区价值”向“交易价值”的系统性蔓延。平台通过高黏性用户与优质实质蛊惑品牌,品牌则借助社区场域已毕精确换取,变成用户、实质与品牌之间的正向轮回,也为B站的永恒交易化拓展了更了了的说念路。

游戏遭殃,升值劳动增长乏力

在盈利阐扬成为商场温顺焦点的同期,B站2025年第三季度财报也揭示了其在高基数压力与业务结构转型中濒临的深层挑战。

本季度,B站总收入同比增长仅5%,较第一季度24%与第二季度20%的增速彰着回落。增速放缓一方面源于2024年同期《三国:谋定全国》游戏上线变成的高基数,另一方面也反应出除告白外,其他业务增长能源不及的执行。

图源:B站2025年三季度敷陈

业务结构上,B站呈现出一定的失衡。游戏业务当作传统补助,本季度收入15.1亿元,同比下滑17%,环比亦着落超6%,是主要业务中独一下滑的板块。

高基数除外,新家具供给不及是下滑的主因,除《逃离鸭科夫》外,零落新的爆款接档,反应出B站在实质自主供经受家具抓续性上存在一定短板。

升值劳动虽以30.2亿元的收入限度位居第一大源头,但7%的同比增速已权贵放缓。该业务增长当今主要依赖付用度户数普及,而非用户付费深度的挖掘。

Q3升值劳动ARPU值约为86元,与客岁同期基本抓平。大会员价钱多年未作养息、直播打赏濒临监管影响、课程类实质浸透率仍低,共同法例了该板块的变现后劲。

曾被请托厚望的IP孳生品过火他业务增长抓续疲软,本季度收入5.82亿元,同比仅增3%,在总收入中占比不及8%。供应链处明智商与用户什物消耗意愿的双重法例,使得B站从“实质场”向“货架场”的蔓延仍濒临挑战。

图源:B站2025年三季度敷陈

在交易化提速的流程中,B站也濒临社区体验与交易化的潜在冲突。告白业务的高增长部分来自于加载率的普及,但部分用户反馈体验受到影响,以至出现通过“拉黑阴灵账号”屏蔽告白的民间对策。

电交易务的发展通常跟随信任挑战。在激动UP主带货与商城自营模式流程中,部分创作家因交易和谐经常导致实质质料下滑,以至出现品控与宣传争议。

告白业务方面,收入高度连合于游戏、收罗劳动、数码家电、电商与汽车五大行业。

尽管B站在盈利层面已毕了关节相当,但如安在高基数配景下重启增长、优化业务结构、在交易化与社区调性之间取得可抓续均衡,仍是其下一阶段必须呈文的关节问题。

B站的盈利,仍是一个脆弱的驱动

在B站已毕盈利后,商场温顺点正转向其盈利模式是否具备永恒可抓续性。尽管资本管控与告白增长在短期内提供了功绩支抓,但从业务结构、竞争形状与计谋参加等多个维度看,B站仍濒临增长能源不绝、社区生态均衡与资本刚性回升等深层挑战。

现时最凸起的增长引擎告白业务,已慢慢接近体验界限。游戏业务的复苏旅途亦不轩敞。《逃离鸭科夫》虽在首发阶段阐扬亮眼,但平静竞技类游戏渊博存在“高开低走”的活水特征。

在交易化提速的流程中,社区氛围与用户体验之间的张力抓续存在。尽管B站可通过AI告白匹配、设定UP主商单比例上限等形状缓解矛盾,但这些步调在落地流程中可能阻难短期收入,组成永恒生态健康与短期财务阐扬之间的遴选窘境。

外部竞争形状也在进一步收紧。短视频平台如抖音正发力中长视频;长视频平台则加大对国创等B站中枢品类的参加。在创作家层面,不少平台也在加大对中腰部UP主的争夺。多线作战之下,B站实质性情与创作家生态濒临抓续考验。

资本管控虽在本季度孝敬权贵利润,但其可抓续性存疑。Q3磋商开支同比着落6%,其中销售及营销开支因游戏推论减少而着落13%。

图源:B站2025年三季度敷陈

这类法例具备一次性特征,跟着2026年新游上线与商场参加还原,关系用度瞻望将回升。与此同期,B站在AI工夫、自研游戏、优质实质采买等关节领域均需加强参加。

概述来看,B站已走过“能否盈利”的节点,但正步入“能否抓续盈利”的更深水区。在增长引擎不绝、社区价值珍摄与计谋参加抉择等关节问题上,其下一步的计谋定力与实践精度,将决定这份季度收获单是永恒朝上的起先,照旧周期波动中的高点。

B站2025年Q3财报是一份“短期亮眼、永恒审慎”的收获单。

一方面,公司已毕GAAP净利润同比转正,养息后净利润大幅增长,社区生态粘性与交易化遵守变成正向轮回,彰显了“降本增效”计谋的阶段性后果;另一方面,营收增速放缓、中枢业务结构失衡、交易化与社区矛盾加重、竞争压力增大等问题,深切了永恒增长的深层隐忧。

关于B站改日盈利可抓续性,《刻度财经》觉得需从短期韧性与永恒破局两个维度看待。短期内,告白业务仍将保抓双位数增长,《逃离鸭科夫》等新游孝敬增量,盈利有望督察正向,但增速可能慢慢放缓。

永恒来看,盈利可抓续性取决于三大破局点:一是游戏自研智商的冲突,能否推出简直意思意思上的自研爆款,解脱对外部代理家具的依赖;二是告白业务的“体验优化”,能否在普及收入的同期珍摄社区氛围;三是新业务的增长,能否变成第三增长极,缓解业务结构失衡压力。

总体来看,B站已渡过大限度亏空的阵痛期,进入盈利攻坚与业务转型的关节阶段。改日,若能在社区保核与交易提质间找到均衡,同期冲突自研游戏与新业务增长瓶颈,有望成为年青用户中枢平台与可抓续盈利的实质生态公司。

反之,若过度追求短期盈利而一味点燃社区文化,或在中枢业务上抓续零落冲突开yun体育网,可能堕入盈利好景不长,增长重回停滞的窘境。

举报/反馈